https://rapidtube.tistory.com/45

(Joel Greenblatt) 조엘 그린블랫의 마법공식

(Joel Greenblatt) 조엘 그린블랫의 마법공식을 알아보자. *위대한 가치 투자자 중 한 명인 조엘 그린블랫(편의상 조엘이라고 하겠다.)의 저서 주식시장을 이기는 작은 책을 추천한다. 펜실베이니아

rapidtube.tistory.com

(Joel Greenblatt) 조엘 그린블랫의 마법공식을 이용하여 주식을 찾아보자.

MO(2023/11/21)

AMCX(01/24)

BTMD(01/25)

BKE(01/26)

CPRX(01/29)

CCSI(01/30)

CROX(01/31)

GCT(02/01)

HRMY(02/02)

HSII(02/05)

HPQ(02/06)

IMMR(02/07)

완료.

IDCC(InterDigital)를 알아보기로 하자.(02/08)

(Seeking alpha에서 대략적인 정보 확인)

1. 최근 주가

현재주가는 $103.03이며 52주 최저가는 $66.82 최고가는 $111.79이며 5년간 41.51%를 기록하였다.

Eps는 8.96, PER는 11.49, 그래서 P = 103.03이다. (EPS * PER)

2. 매출액, 매출총이익, 영업이익 지속 증가 여부

매출액이 증가하고 있다. (Good sign)

매출총이익이 증가하고 있다. (Good sign)

영업이익이 증가하고 있다. (Good sign)

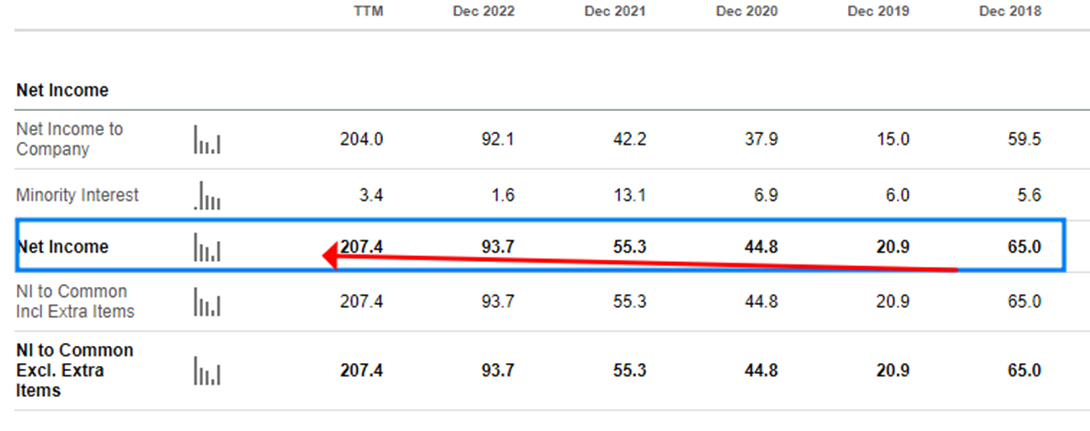

3. 순이익 증가 여부

순이익이 증가하고 있다. (Good sign)

4. 영업이익률&순이익률 개선 여부

영업이익률&순이익률이 상승하고 있다. (Good sign)

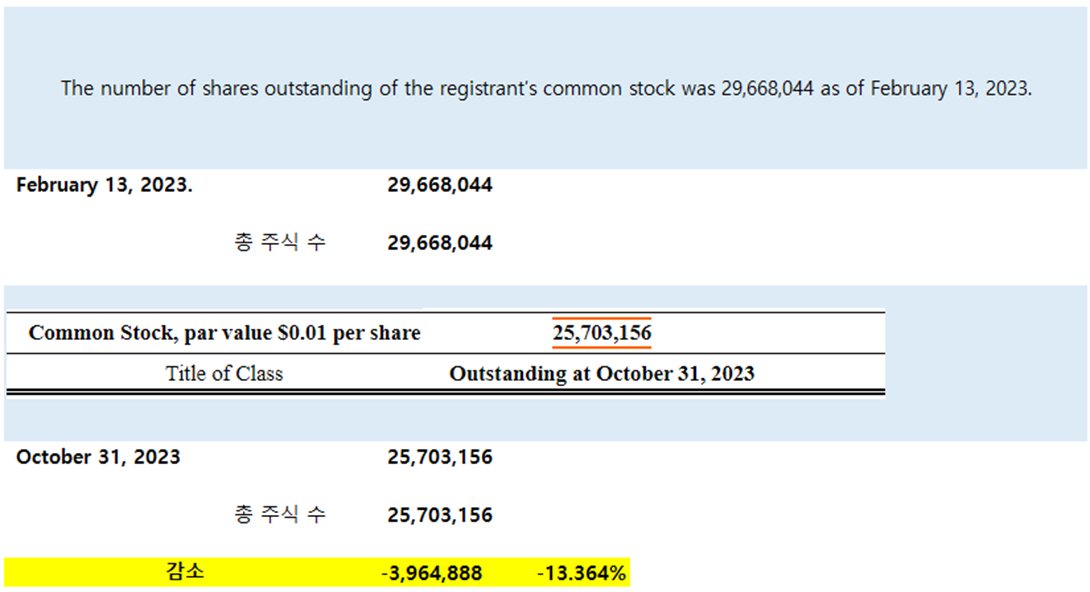

5. 주식의 수 증가 여부

주식의 수가 감소했다. (Good sign)

자사주와 배당에 진심이다. 현재 short 비율도 16.65% 높은데 자사주 매입 이렇게 계속하다가 공매도 세력들이 항복하면 추가적인 주가 상승을 기대해 볼 수 있다.

6. 배당 여부

IDCC는 배당을 지급하며 최근 배당 기준으로 연 1.52% 정도 수익으로 예상된다. 배당과 자사주 매입을 합친다면 약 15% 정도로 주주환원이 크다고 느껴진다. 배당은 2011년 1월 0.1을 기점으로 꾸준히 상승하였다. (그러나 배당은 자사주 매입에 비하면 매우 작다.)

7. 산업의 변화, 정책의 변화 유무 파악 등 최근 이슈

마법공식은 GP/A, EBIT/EV 순위의 합으로 정렬하였을 때 높은 기업이 해당된다.

이 기업이 마법공식 기업에 나온 이유는 이익의 하락분 보다 주가(기업가치 EV)가 많이 떨어졌거나, GP/A가 상승하였기 때문이다.

마법공식 싸이트에서는 정확하게 어떤 로직을 사용하는지 공개되어 있지 않다. 그저 최근에는 GP/A와 EBIT/EV를 사용한다고 알려져 있다. 그렇기에 아래 가정을 하여 간략하게 비교만 해볼 뿐이다.

1. TTM기준 비교하였을 때 가정이다.

2. EV는 기업가치인데 주가로 대입하여 비교해 보았다. (주식수가 줄어듬을 감안하지 않음)

GP/A 측면 : 이 기업은 GP는 24.5% 상승하였고, A는 약간 하락하였다. 때문에 GP/A에서 순위는 상승하였을 것이다.

EBIT/EV 측면 : 최근 주가는 꾀 상승하였다. (1Y +39.45%) 영업이익인 EBIT은 그 이상 상승하였다. (약 52% 정도 상승하였다.) 따라서 EBIT/EV에서 순위에서는 약간 올랐을 것으로 기대된다.

IDCC는 기술을 개발하여 고객사 제품이 판매될 때 매출을 창출한다.

IDCC는 스마트폰과 CE, IoT/Auto에서 주 매출을 창출하고 그중에서도 스마트폰에서 85%의 매출이 나오고 있다.

IDCC는 5G와 Video Codec 특허에서 높은 퀄리티를 가지고 있다.

그리고 큰 회사와 계약을 늘리며 성장을 보여주고 있다.

IDCC는 LexisNexis 세계 100대 혁신 기업으로 2년 연속 선정되었다.

IDCC는 2024년 1월 17일 기준으로 2017년 대비 11,000 이상의 특허를 추가했다.

그리고 특허 P/F도 다각화해 나가는 중이다.

자산을 SIMPLE하게 봐보자. 현금이 약간 줄었고, 특허권 가치가 낮아지며 전반적으로 자산이 약간 감소하였다.

현금이 줄어든 것이 아쉽긴 하지만 투자자산이 올라갔으므로 실제 줄어든 부분은 $100M 정도로 볼 수 있겠다.

그런데 부채가 좀 늘어났다. 현금이 줄었는데도 부채가 늘었으니 돈을 많이 쓴 것이 분명하다.

2023년 자사주 매입+배당에 $378M을 사용하였다. 순이익이 $207M이니까 부채를 내고 가지고 있는 현금을 더 써서 주주환원 했다고 생각하면 된다.

물론 영업으로 들어오는 돈이 커졌기에 가능한 것으로 보인다.

2024년에도 무리하게 부채를 늘리며 자사주를 매입하지 않는다면 IDCC는 매력적인 투자가 될 것으로 보인다. 현재 비교 대상 Sector의 PER가 22~25배인데, IDCC가 11배임을 감안한다면, 2배 정도의 상승 여력이 있고, 공매도가 쌓여있는 지금 해소된다면 그 상승의 밑바침이 될 것 같다.