https://rapidtube.tistory.com/45

(Joel Greenblatt) 조엘 그린블랫의 마법공식

(Joel Greenblatt) 조엘 그린블랫의 마법공식을 알아보자. *위대한 가치 투자자 중 한 명인 조엘 그린블랫(편의상 조엘이라고 하겠다.)의 저서 주식시장을 이기는 작은 책을 추천한다. 펜실베이니아

rapidtube.tistory.com

(Joel Greenblatt) 조엘 그린블랫의 마법공식을 이용하여 주식을 찾아보자.

MO(2023/11/21)

AMCX(01/24)

BTMD(01/25)

BKE(01/26)

CPRX(01/29)

CCSI(01/30)

CROX(01/31)

GCT(02/01)

HRMY(02/02)

HSII(02/05)

완료.

HPQ(Heidrick & Struggles International Incorporated)를 알아보기로 하자.(02/06)

(Seeking alpha에서 대략적인 정보 확인)

우선 아래와 같은 순서대로 이익측면만 살펴보자. (종목을 보다가 변경될 수도 있습니다.)

1. 최근 5년 주가

2. 매출액&매출 총이익& 영업이익 지속 증가 여부

3. 순이익 증가 여부

4. 영업이익률&순이익률 개선 여부

5. 주식의 수 증가 여부

6. 배당 여부

7. 산업의 변화 정책의 변화 유무 파악

8. PER 추이 파악 (앞단에서 잘 넘어올 때만)

9. 자산 부채 등 필요시 (앞단에서 잘 넘어올 때만)

마법공식 사이트에 조회조건은 최소 시가총액 $100M 한화 약 1,000억 정도(코스닥 작은 회사 정도)이며 30개 종목을 보기로 하자. 조회를 해보면, 아래와 같다. (조회일자 01/23)

1. 최근 주가

현재주가는 $28.68이며 52주 최저가는 $25.22 최고가는 $33.90이며 5년간 +27.18%를 기록하였다.

Eps는 3.45, PER는 8.32, 그래서 P = 28.68이다. (EPS * PER)

2. 매출액, 매출총이익, 영업이익 지속 증가 여부

매출액이 증가하지 않고 있다. (Bad sign)

매출총이익이 증가하지 않고 있다. (Bad sign)

영업이익이 하락하고 있다. (Bad sign)

3. 순이익 증가 여부

순이익이 하락하고 있다. (Bad sign)

4. 영업이익률&순이익률 개선 여부

영업이익률&순이익률이 낮은 수준에서 유지되고 있다. (Bad sign)

5. 주식의 수 증가 여부

주식의 수가 증가했다. (Bad sign)

6. 배당 여부

HPQ는 배당을 지급하며 최근 배당 기준으로 연 3.84% 정도 수익으로 예상된다. 유의미한 정도는 아니며, 주식 수 증가로 인해 희석된다면 2% 정도의 느낌이다.

7. 산업의 변화, 정책의 변화 유무 파악 등 최근 이슈

마법공식은 GP/A, EBIT/EV 순위의 합으로 정렬하였을 때 높은 기업이 해당된다.

이 기업이 마법공식 기업에 나온 이유는 이익의 하락분 보다 주가(기업가치 EV)가 많이 떨어졌거나, GP/A가 상승하였기 때문이다.

GP/A 측면 : 이 기업은 GP와 A가 약간 하락하였다. (부채 상환) 때문에 GP/A에서 순위는 크게 안 변했을 것이다.

EBIT/EV 측면 : 최근 주가는 약간 하락하였고(1Y -6.85%), 영업이익인 EBIT 역시 약간 하락하였으므로 EBIT/EV에서 순위에서도 큰 변동이 없어 보인다.

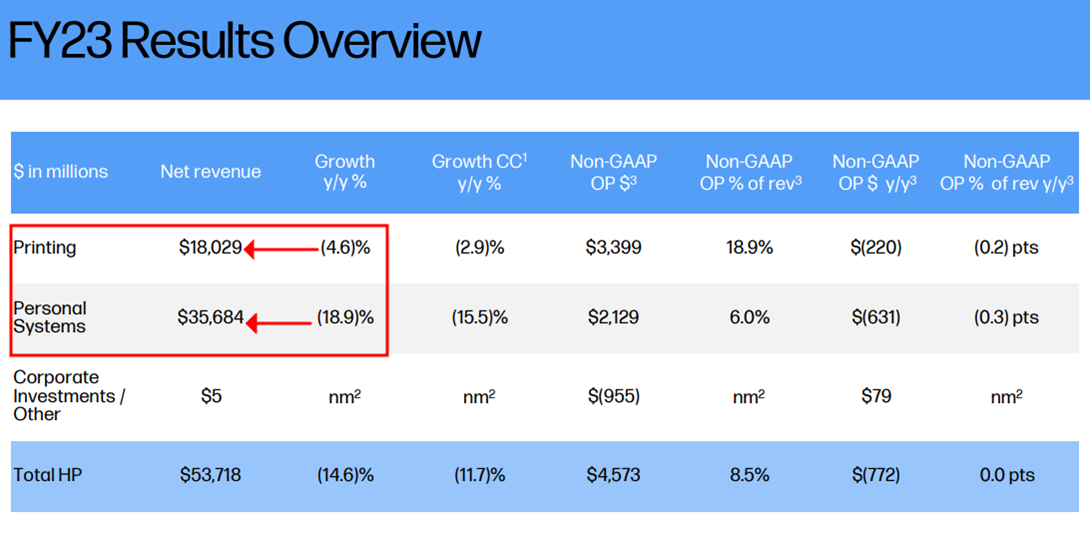

HPQ는 Personal Systems와 Printing이 매출원이다. Personal Systems은 노트북, 데스크톱, 고성능 컴퓨터, 태블릿, 등 컴퓨터 제품이다. Printing은 프린터, 소모품(잉크 등), 인쇄 솔루션 등이다. 그 중에서 프린터 비즈니스가 매출 비중에서는 32%이나 마진율이 높아서 영업 마진에서는 57%를 차지한다.

그리고 두 매출은 모두 전년대비 감소하였으니 참고하자.

그냥 보면 매출의 성장이 꺾이며 성장동력이 다한 것처럼 보인다.

최근 매출의 하락세를 일부 줄인 것처럼 보이나, 여전히 지역별 성장률이 0% 미만이다.

최근 HPQ는 위기감을 느꼈는지, “Future Ready Plan”라는 비용절감 계획을 발표했다. 인원감축 등 비용 절감으로 2025년까지 $1.6B 만큼 비용을 줄이겠다고 발표했다. 이는 작년 순이익의 $3.2B의 50% 정도 해당되는 비용이다.

그리고 HPQ는 2024년의 예상 Free cash flow를 배당이나, 자사주 매입으로 지급하기로 하였다.

(여기서, FCF는 CFO- CFI로 계산해 볼 수 있다.)

가장 최근 CFO(Cash From Operation) = 3,571이고, 가장 최근 CFI(Cash From Investing) = -590이다.

이를 계산해 보면 약 $4,000M이고 $4B 정도 된다.

현재 시가총액이 $28.42B 이므로 이는 현재 시총에 14% 정도에 해당하는 수준으로 꽤 큰 수치라고 볼 수도 있다.

(이게 주주 환원이지~)

이렇게 보면 HPQ는 참 주주환원에 진심이고, 이 부분이 주가의 하방을 어느 정도 막아줄 거라고 생각이 된다.

하지만 반대로 주가의 상방이 크게 열려 있다는 생각은 안 든다. 그저 횡보할 것이라고 생각된다.

왜냐하면, 1. HPQ는 아직 뚜렷하게 매출을 올릴 방법을 제시하지 않고 있다.

HPQ는 비용절감을 통해 작년보다는 순이익을 증가시켰다. 그리고 2. 지금도 이 부분만을 강조하고 있다.

그러나 이 부분은 한계가 있을 것이라고 생각한다. 직원을 계속해서 줄일 수는 없을 것이며 효율을 올리는 것도 한계가 있을 것이다.

HPQ는 작년에 비해 매출이 약 14.6% 감소하였다. 오히려, 매출이 이만큼 감소하는데 이익을 늘린 게 대단하다.

그러니 HPQ의 투자를 위해서는 1. 매출이 반등한다던지, 2. 매출이 올라갈만한 IDEA나 사업을 발굴하여 제시를 한다던지, 3. 엄청나게 주가가 하락 했을 때 투자를 다시 검토해 보면 좋지 않을까 싶다.