MO(2023/11/21)

AMCX(01/24)

BTMD(01/25)

BKE(01/26)

CPRX(01/29)

CCSI(01/30)

CROX(01/31)

GCT(02/01)

HRMY(02/02)

HSII(02/05)

HPQ(02/06)

IMMR(02/07)

IDCC(02/08)

JILL(02/09)

JAKK(02/12)

MCFT(02/13)

MED(02/14)

MLI(02/15)

MD(02/16)

PRDO(02/19)

PLTK(02/20)

PINC(02/21)

PBYI(02/22)

RMNI(02/23)

TZOO(02/26)

UIS(02/27)

UNTC(02/28)

VGR(02/29)

완료.

VYGR(Voyager Therapeutics, Inc.)를 알아보기로 하자.(03/04)

(Seeking alpha에서 대략적인 정보 확인)

1. 최근 주가

현재주가는 $9.44이며 52주 최저가는 $6.06 최고가는 $14.34이며 5년간 -42.79%를 기록하였다.

Eps는 2.97, PER는 3.18, 그래서 P = 9.44이다. (EPS * PER)

*EPS는 TTM 기준이다. 미래 기준인 FWD의 경우 -로 예상 됨.

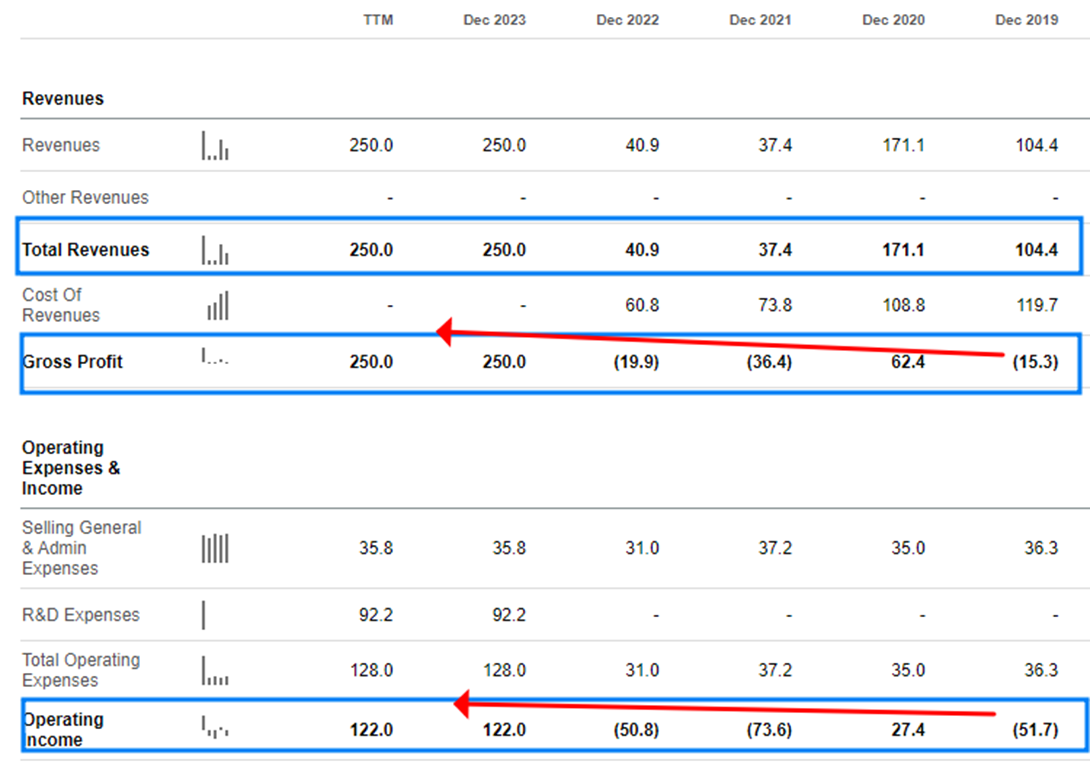

2. 매출액, 매출총이익, 영업이익 지속 증가 여부

매출액이 상승하고 있다. (Good sign)

매출총이익이 상승하고 있다. (Good sign)

영업이익이 상승하고 있다. (Good sign)

2023년 실적은 매출원가가 안보이는데 확인해 봐야할 것 같다.

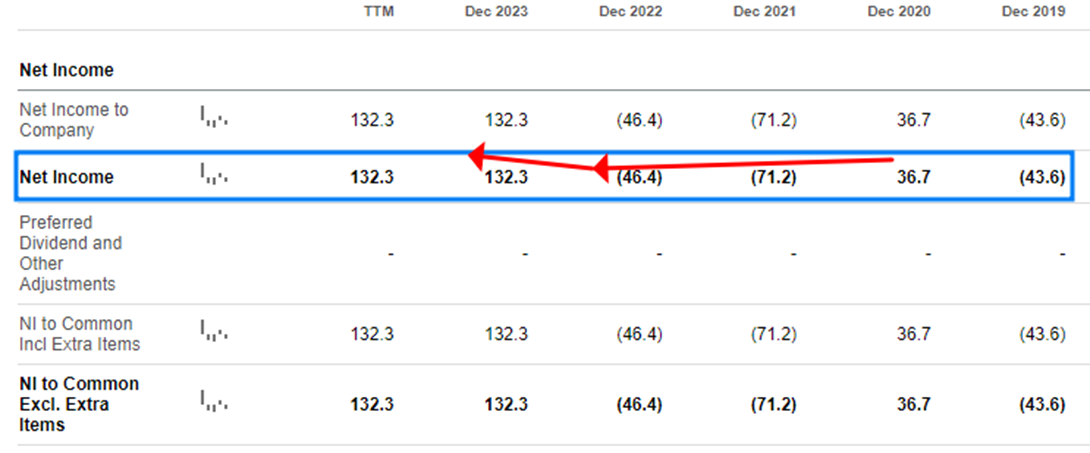

3. 순이익 증가 여부

순이익이 상승& 유지되고 있다. (Good Sing)

4. 영업이익률&순이익률 개선 여부

영업이익률&순이익률이 상승&유지하고 있다. (Good sign)

5. 주식의 수 증가 여부

주식의 수가 증가했다. (Bad sign)

아니 자네 25%나 되는 주식을 발행했나??

6. 배당 여부

VYGR는 배당을 하고 있지 않다.

7. 산업의 변화, 정책의 변화 유무 파악 등 최근 이슈

마법공식은 GP/A, EBIT/EV 순위의 합으로 정렬하였을 때 높은 기업이 해당된다.

이 기업이 마법공식 기업에 나온 이유는 이익의 하락분 보다 주가(기업가치 EV)가 많이 떨어졌거나, GP/A가 상승하였기 때문이다.

본인은 마법공식에 아래와 같은 가정을 두고 적용하였다.

1. TTM기준 비교하였을 때 가정이다.

2. EV는 기업가치인데 주가로 대입하여 비교해 보았다. (주식수의 변동은 감안하지 않음)

GP/A 측면 : GP는 $269.9M 상승하였고, A는 120.38% 상승하였다. 때문에 GP/A 순위에서는 크게 상승하였을 것으로 기대된다. (GP는 -에서 올라왔다.)

EBIT/EV 측면 : 영업이익인 EBIT은 $172.8M 상승하였다. 최근 1Y 주가는 24.93% 변동하였다. 따라서 EBIT/EV 순위에서는 상승이 있었을 것으로 기대된다. (EBIT은 -에서 올라왔다.)

시가총액은 $553.47M으로, 영업이익률 48.8%, 순이익률 52.9%를 기록하였다.

VYGR는 유전자 치료 및 신경 질환 치료 회사로 다양한 신경학적 질환에 대한 치료제를 개발하고 있다.

VYGR의 파이프 라인 중 가장 많이 진행된 주황색 파이프 라인을 보자.

Anti-tau Antibody (VY-TAU01) / Alzheimer’s Disease 알츠하이머 치료제이다.

알츠하이머는 타우 단백질의 비정상적인 축적으로 인해 뉴런 내부에서 뭉쳐 뇌 기능 저하와 뇌 세포의 사망을 초래한다. VYGR의 VY-TAU01은 변형된 타우 단백질을 표적으로 하는 항체 기반 치료제이다.

현재 IND-enabling(Investigational New Drug-enabling) 연구로 전 임상 연구 개발 단계이다. 아직 임상도 들어가지 못했기에 시간이 많이 필요할 것으로 보인다. 그렇기에 이 치료제가 성공할지 실패할지는 다음문제이다.

그리고 당장 검색만 해도 엄청 나오는데 이길 수 있을까?

그렇다면 도대체 2023년 수입의 원천은 무엇일까??

VYGR의 SEC자료에 따르면 분명한 수입이 발생했다.

VYGR은 아래 회사와 파트너를 맺고 있다.

(참고로 VYGR은 자산 $351M, 부채 $115M, 자본 $236M 그리고 시가총액 $512M이다.)

Neurocrine Biosciences, Inc. 시가총액 $13.07B ($13,070M VYGR의 약 25배 이상)

Novartis Pharma AG, or Novartis 시가총액 $208.61B ($208,610M 약 400배 이상)

Alexion (2021년에 AstraZeneca가 Alexion을 인수)

AstraZeneca Rare Disease 시가총액 $197.77B ($197,770M 약 386배 이상)

VYGR은 이런 굵직한 회사들과 Collaboration을 통해 수입을 창출하였다.

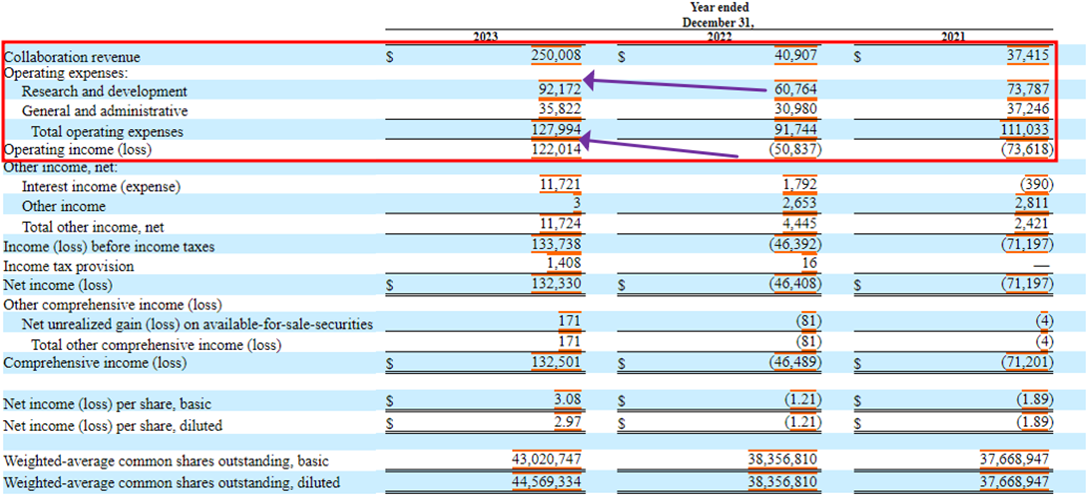

2023년 매출 내역은 아래와 같다.

Collaboration Revenue

Collaboration revenue was $250.0 million and $40.9 million for the years ended December 31, 2023 and 2022, respectively. The increase in collaboration revenue was the result of $79.0 million in revenue recognized during the year ended December 31, 2023, in connection with Novartis’ decision to exercise two of its license options under the 2022 Novartis Option and License Agreement, or Novartis License Options, along with the expiration of a third Novartis License Option. In addition, during the year ended December 31, 2023, we recognized $80.0 million of revenue associated with the 2023 Novartis Collaboration Agreement, $80.8 million of revenue associated with the 2023 Neurocrine Collaboration Agreement, $9.8 million of revenue associated with the 2019 Neurocrine Collaboration Agreement, and $0.4 million of other collaboration revenue. During the year ended December 31, 2022, collaboration revenue was primarily related to Pfizer’s decision, as Alexion’s predecessor-in-interest under the Alexion Agreement, to exercise the first material right for a license option under the Alexion Agreement, or the Pfizer License Option, along with the expiration of the second material right associated with the Pfizer License Option, which resulted in revenue recognized of $40.0 million.

대략적으로 이렇다.

2023년 협력 수익 ($250.0 백만)

Novartis

2022년 Novartis Option and License Agreement 하에 라이선스 옵션 두 개를 행사하기로 결정한 것과 관련하여 $79.0 백만의 수익이 발생함. 또한, 세 번째 Novartis License Option의 만료와 관련하여 수익이 발생함.

2023년 Novartis Collaboration Agreement: 이 협력 계약과 관련하여 $80.0 백만의 수익이 발생함.

Neurocrine Biosciences

2023년 Neurocrine Collaboration Agreement: 이 협력 계약과 관련하여 $80.8 백만의 수익이 발생함.

2019년 Neurocrine Collaboration Agreement: 이전 협력 계약과 관련하여 $9.8 백만의 수익이 발생함.

기타 : 다른 협력 관계로부터 $0.4 백만의 수익이 발생함.

라이센스 협력 매출 연속적일까?

VYGR의 라이선스 계약 관련 내용은 SEC에 15페이지 정도에 걸쳐 설명되어 있다. 그에 따라 협력(Collaboration) 수입이 앞으로 더 발생할지 여부를 파악해야 한다.

하지만 이 부분은 분석하기가 쉽지 않다. IR 자료를 좀 더 살펴보면 최근 2024년 1월에 $100M의 자금을 확충했다는 것을 볼 수 있다. 그리고 Novartis와 추가적인 거래로 유효성을 어느 정도 입증하고자 하는 걸로 보인다.

목적은 2027년까지 영업의 안전 자금 확보라고 한다.

그리고 다른 파트너 쉽으로 여러 전략을 구성하고 있다.

VYGR이 파트너십으로 지속해서 수익을 발생시킬 수 있었다면, 추가 자본 확충이 필요 없었을 것이다. 현재 개발비를 포함한 영업비용이 $127M이 소모된다. 2023년 말 현금성 자산이 $319M이고 추가 $100M을 확충하였으니 대충 $420이라고 하면 3년간 수입이 없을 경우 고갈된다. Runway가 약 3년 정도라고 보는 것이다.

VYGR의 경영자는 2027까지 Runway를 연장하기 위해 자본을 확충했다고 했으니, 본인들이 그렇게 예상하고 연장했다고 생각이 든다.

바이오 회사는 분석이 쉽지가 않기 때문에 라이선스 계약을 하나하나 찾아보며 분석해 봐야 할 것 같다.

결론적으로 VYGR은 아직 본 매출이 발생하기 전이며, 협력 매출은 기대하기 힘들어 보인다.(경영진의 추가 자본 확충 때문에 오히려 그렇게 보인다.) 또한, 신약 개발이 오래 남은 것으로 보인다. (전 임상 단계이기 때문에)

VYGR의 현재의 자본구조나 2023년의 수입은 매력적이다. 그러나 2024년 이후 협력 매출이 적거나 없다면, 회사는 자본을 빠르게 소진할 가능성이 크다. 2024년 매출까지는 확인해 보고 다시 검토하는 게 좋아 보인다.

'미국 주식 > 마법 공식' 카테고리의 다른 글

| (Joel Greenblatt) 조엘 그린블랫의 마법공식 30개 분석 마무리 (10) | 2024.03.06 |

|---|---|

| (Joel Greenblatt) 조엘 그린블랫의 마법공식_자임웍스(ZYME, Zymeworks Inc)_(30 中 30번) (14) | 2024.03.05 |

| (Joel Greenblatt) 조엘 그린블랫의 마법공식_벡터 그룹(VGR, VECTOR GROUP LTD.)_(30 中 28번) (11) | 2024.02.29 |

| (Joel Greenblatt) 조엘 그린블랫의 마법공식_유닛코퍼레이션(UNTC, UNIT CORPORATION)_(30 中 27번) (1) | 2024.02.28 |

| (Joel Greenblatt) 조엘 그린블랫의 마법공식_유니시스(UIS, Unisys Corporation)_(30 中 26번) (11) | 2024.02.27 |